Stalna imovina poduzeća su sve tokoji se koriste u procesu gospodarske aktivnosti više od godinu dana - neizbježno su podložni trošenju i suzama. Oprema je zagasena, tehnologije zastarjelo, a računalstvo u računovodstvu već je prošlo 10 godina - sve to dovodi do potrebe za ažuriranjem imovine. Kako mogu otpisati stalnu imovinu? Kakve vrste poruka trebate napraviti? Odgovori će biti otvoreni čitatelju u članku.

Da biste postigli maksimalno razumijevanjepodsjećamo na koncept osnovnih sredstava i svojstava koje posjeduju. Dakle, OS je dugotrajna imovina poduzeća koja ima materijalnu formu i zadržava ga u procesu rada. Takvi predmeti su dizajnirani za dugoročnu uporabu.

Iako su korisni, OS je iliinače sudjeluju u gospodarskom poslovanju tvrtke. Dakle, njihov trošak trebao bi biti uključen u cijenu gotovih proizvoda. Kako se to događa? Sigurno, u dijelovima. Jednaki udjeli u kategoriji robe, u procesu stvaranja koje se koristi glavna imovina. Kako izgleda ovaj dio troškova opreme ili objekata? Ovo je amortizacija. Svaki mjesec na računu 02 akumulira izračunati iznos koji se tada otpisuje na trošak proizvodnje.

Prva stvar koja dolazi na pamet kada je u pitanjugovoriti o likvidaciji imovine - njezinu moralnu i materijalnu zastarjelost, tj. trošenje na svim parametrima. U normalnom tijeku poslovanja to se obično događa. Oprema je služila na datum dospijeća, troškovi amortizacije plaćeni su u cijelosti - objekt se može otpisati. I u dobrom stanju, nadogradite ili prodajte dijelove.

Ako mislimo šire i uzeti u obzir sve moguće scenarije koji se mogu pojaviti u poduzeću, ispada da su razlozi za otpis dugotrajne imovine mnogo više:

U svakoj posebnoj situaciji bit će potrebno sastaviti relevantne dokumente koji potvrđuju razlog raspolaganja OS-om i zabilježiti završetak poslovne transakcije na računovodstvenim računima.

Kako otpisati dugotrajnu imovinu iz bilancetj. dokumentira činjenicu dekomisije? U čijem je nadležnosti odlučiti je li imovina pogodna za upotrebu ili je vrijeme da ga pošaljete na počinak? Računovodstvena politika dolazi do spašavanja. Treba sadržavati jasne upute o tome kako otpisati dugotrajnu imovinu. Općenito, izrađena je komisija koja je ovlaštena razmotriti prikladnost imovine, prikladnost korištenja i likvidacije. Sastoji se od voditelja poduzeća, računovođe i voditelja odjela, u kojemu je instaliran OS. U nekim se slučajevima mogu pozvati neovisni stručnjaci koji će u potpunosti cijeniti tehničke karakteristike objekta.

Odluka Komisije je dokumentirana. Ukoliko se likvidacija imovine odobri, provodi se rad na decomisioniranju i odgovarajuće evidencije se vrše u računovodstvenim evidencijama.

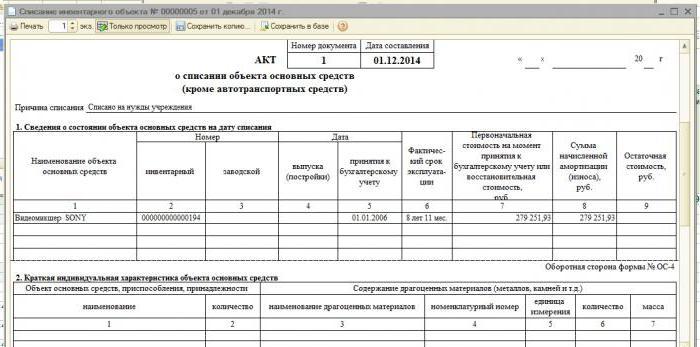

Nakon pregleda izvršenjem objekta i ustanoverazloge za potrebu za decommission, dobiveni podaci se bilježe u aktu otpisivanja OS-a. Izrada ovog dokumenta obvezni je uvjet za povlačenje sredstava iz stanja poduzeća. Ministarstvo financija RH je razvilo jedinstvene oblike akata:

Dokument je završen u dvije kopije, jedan od njihkoji je namijenjen računovođi, a drugi - za osobu koja je financijski odgovorna za ovu imovinu. Obavezno navedite razlog za otpis OS-a. Ako se likvidacija odvija zbog tuđe krivnje, djelatnici (drugi pojedinci) moraju biti navedeni u aktu.

Također, sve dostupne informacije oObjekt: datum prihvaćanja prijave, puštanje u pogon, zbroj početnih i preostale vrijednosti, akumulirana amortizacija, napravio popravke (ako ih bude), i druge podatke izravno povezane s upotrebom imovine koja se otpisuje.

Oblik djelovanja OC-4, koji potvrđuje likvidacijuvlasništvo i davanje punog prava da ga izvrši, sastoji se od tri tablice. Prva od njih popunjava se na temelju podataka čina prijema fiksnog sredstva. Ovdje bilježe se obilježja imovine, uključujući vrijednost, iznos akumulirane amortizacije i ukupni vijek uporabe.

Druga tablica opisuje pojedincaKarakteristike imovine, koje su obično prethodno unesene u akt prijama. Treći dio je posvećen troškovima povezanim s likvidacijom OS-a, kao i prednostima koje nastaju kod prodaje preostalog materijala ili rezervnih dijelova. Rezultat je iz razgradnje objekta, koji se tada otpisuje u financijske rezultate.

Pojednostavljeni porezni režim na različite načine razlikujevođenje računovodstva od opće prihvaćenih standarda. Propisuje postupak otpisanja imovine iz bilance malih poduzetnika - poreznog zakona (članak 346.16). Prema Kodeksu, s penzijom dugotrajne imovine čija uporaba u budućnosti nije moguća, njihova vrijednost nije u potpunosti uključena u oporezivu osnovicu. Iznos preostale u bilanci pri likvidaciji dugotrajne imovine ne uzima se u obzir za porezne svrhe.

Ako se umirovljenje dugotrajne imovine odvija ranood datuma dospijeća, nužno je ponovno izračunati poreznu osnovicu. U slučaju otkaza zbog moralne ili fizičke deprecijacije, male tvrtke ne provode ovu stavku.

Kako otpisati amortiziranu stalnu imovinu sbilanca? Ovo je možda najjednostavniji slučaj za računovođu. Ako se razdoblje predviđene korisne uporabe potpuno podudara s stvarnom vrijednošću, rezidualna vrijednost je jednaka nuli, a nakon pisanja čina otpisivanja predmeta prestaje biti navedena u imovini poduzeća.

Kada se moralno ili fizičko propadanje dogodi prije planiranog, potrebno je izraditi izračune za koje podatke o:

Posljednja vrijednost otpisuje se s računa 01. Konačni rezultat likvidacije imovine pripisuje se financijskom rezultatu.

Slijed knjiženja koji opisuju otpis od stanja dugotrajne imovine koji su zbog upotrebe i habanja postali neupotrebljivi mogu se pratiti u tablici:

dt | kt | Opis poslovanja |

01 "Zbrinjavanje" | 01.1 | Iznos početnog troška objekta otpisan je |

02 | 01 "Zbrinjavanje" | Akumulirana amortizacija za cijelo razdoblje se otpisuje |

91.2 | 01 "Zbrinjavanje" | Troškovi likvidacije imovine |

Završena knjiženja pokazuju kako otpisati dugotrajnu imovinu. U slučaju stvaranja pozitivne likvidacijske vrijednosti vrijednost se prenosi na račun 91.1.

Nitko ne zabranjuje poduzeću da prodaje imovinuu pravnom smislu. Za prikupljanje podataka o troškovima i prihodima, što je rezultiralo u procesu prodaje imovine na druge osobe ili pravne osobe koja se koristi od strane 91. akumulirani iznos troškova zaduženja, kredita - prihoda.

Otpis od stanja dugotrajne imovine u slučaju prodaje, pored otpisa i ugovora o prodaji, popraćeno je knjiženjima:

Kao što se može vidjeti iz primjera, većina transakcija podudara se s algoritmom za otpis vlasništva kada se nosi.

Kako otpisati dugotrajnu imovinu,pridonijeli doprinosom udjela? U takve svrhe osiguran je račun 58. Ulaganje u čarter kapital druge organizacije često je povoljan način za poduzetnika. Prijave su napravljene kako slijedi:

Vrijedno je napomenuti da se dionice ne mogu pripisati prodaji, u vezi s kojim se ne naplaćuje PDV na iznos depozita.

Organizacija je slobodna raspolagati imovinompo vlastitom nahođenju. Glavna stvar je da izvršene radnje odgovaraju utvrđenim zakonodavnim aktima. Kada donosim imovinu, kako mogu otpisati dugotrajnu imovinu iz bilance? Postovi počinju s istim radnjama: odbitak početnog troška i spremljenu amortizaciju. Preostala vrijednost se otpisuje kao "Ostali troškovi". Račun također prikuplja i druge troškove za besplatni prijenos objekta. PDV se također naplaćuje na temelju trenutne tržišne vrijednosti imovine.

Koja je razlika između donošenja darivanja od prodaje? U prvom slučaju prihodi se ne mogu formirati, samo troškovi. Prilikom realizacije poduzeća šansa za primanje dohotka i odlazak na dobit, ili čak za pokriće troškova. Financijski rezultat (gubitak) od donacije imovine otpisuje se kao knjiženje u 99 K 91,9.

Kako bi se otpisalo iz stanja, dugotrajna imovina ne može bitiu potpunosti. Metoda se često koristi za nekretnine za modernizaciju, re-planiranje ili korištenje u druge svrhe. Ako se radi o zgradama i zgradama, neodgovarajući dio može se srušiti kad glavni dio ostaje na mjestu.

Ispada da je zapravo glavni sredstvoostaje u imovini poduzeća, ali njegove promjene vrijednosti. U tom smislu, potrebno je ponovno procijeniti imovinu, kao i rekalkulaciju troškova amortizacije. Iznosi troškova i prihoda od djelomične likvidacije odražavaju se na računu 91.

Kako pravilno otpisati dugotrajnu imovinu iz stanja? Da biste to učinili, morate oduzeti izvornu vrijednost iz tekućeg troška, iznos amortizacije i dobiti saldo, što se zatim odražava na računu 91 računovodstva.

</ p>